| Experten-Kolumne |

07.12.2012 11:15:01

|

Aktienmarkt vor kräftiger Hausse?

Kolumne

Es ist schon seltsam, dass die Stimmung in der deutschen und schweizerischen Bevölkerung trotz der deutlichen Kursgewinne in diesem Jahr immer noch so schlecht ist. Laut einer Studie der DZ-Bank rechnen 75% der Anleger in Deutschland momentan mit fallenden oder höchstens gleich bleibenden Kursen.

Es ist schon seltsam, dass die Stimmung in der deutschen und schweizerischen Bevölkerung trotz der deutlichen Kursgewinne in diesem Jahr immer noch so schlecht ist. Laut einer Studie der DZ-Bank rechnen 75% der Anleger in Deutschland momentan mit fallenden oder höchstens gleich bleibenden Kursen. Das ist übrigens der negativste Wert seit 2008! In der Schweiz sieht das Stimmungsbild vermutlich sehr ähnlich aus. Vor einem Jahr waren noch 40% der Anleger optimistisch gestimmt. Und diese 40% hatten ja auch Recht! Es ging aufwärts, wenn auch mit Unterbrechungen.

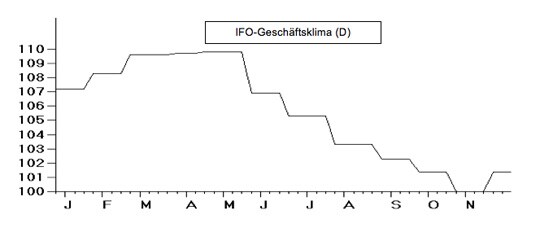

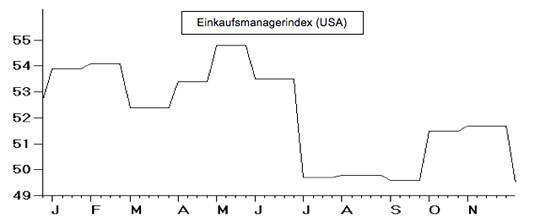

Objektive Gründe für die schlechte Stimmung gibt es nicht. Zwar zeigen die weltweit meist beachteten Konjunkturbarometer immer noch eine unterschiedliche Tendenz an. Der deutsche IFO-Geschäftsklimaindex ist im November erstmals nach sechs Monaten wieder gestiegen. Hingegen meldete der amerikanische ISM-Einkaufsmanagerindex zum Monatsende wieder einen Rückschlag.

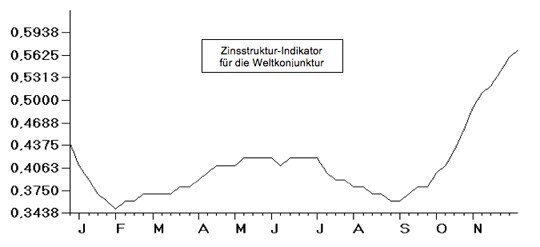

Freilich konnte dieser Rückschlag selbst die US-Börsen nicht sehr beeindrucken, denn einige Tage später wurden dort bereits Auftragseingänge veröffentlicht, die besser als erwartet ausfielen. Als verlässlichster Konjunkturindikator hat sich aber der Trend des Zinsabstands zwischen „langen“ und „kurzen“ Zinsen erwiesen. Dieses Verfahren stammt ursprünglich vom Institut für Weltwirtschaft in Kiel. Der von mir so entwickelte Konjunkturindikator, Zinsstruktur genannt, ist seit Oktober wieder im Ansteigen.

Ich gehe daher davon aus, dass die momentan noch negativen Prognosen für das kommende Jahr in den nächsten Monaten nach oben korrigiert werden. Übrigens ist auch das viel beachtete Wachstum der chinesischen Industrie nach einem Jahr des Rückgangs erstmals seit November wieder im Plus.

Warum dann der grosse Pessimismus?

Vermutlich hat das negative Trommelfeuer der Medien über „hohe Schuldenlasten“, „Staatspleiten“, „drohende Zusammenbrüche von Banken“ und die Uneinigkeit der Politiker bei „Rettungsmassnahmen“ die tiefgreifende Unsicherheit in der Bevölkerung verstärkt, die noch aus den Zeiten der Pleite des „Neuen Marktes“ (2001) und der US-Hypothekenkrise mit dem Konkurs der Bank Lehman Brothers (2008) stammt. Im Grund handelt es sich um eine grosse Vertrauenskrise. Und Aktien mit ihren für den normalen Beobachter unergründlichen Kursbewegungen zeigen sich oft als stark risikobehaftet. Ausserdem gelten Besitzer von Aktien für viele Mitbürger immer noch als geldgierige Spekulanten, denen man nur alles Schlechte wünschen kann.

Aber erfahrene Anleger wissen: Je schlechter die Stimmung, desto grösser das Kurspotential. Denn wer negativ gestimmt ist, hat bereits verkauft oder liegt in Warteposition. Es ist eine Minderheit, die mit ihrem Aktienengagement an ihre persönliche Höchstgrenze gegangen ist. Unsere Leser werden zum Grossteil dazu gehören und können sich in diesem Jahr über schöne Kursgewinne freuen, die sich hoffentlich noch weiter vermehren, wenn auch die derzeit negativ Gestimmten ihre Meinung ändern werden.

Aktien immer noch massiv unterbewertet

Ein „fairer SMI“ läge momentan bei 8542 Punkten, errechnet aus einem 20-Jahres-Durchschnitt und bereinigt um die mittlere Abweichung von diesem. Ein fairer S&P500-Index läge bei 1761 Punkten.

Damit liegen die aktuellen Kurse insgesamt weit niedriger.

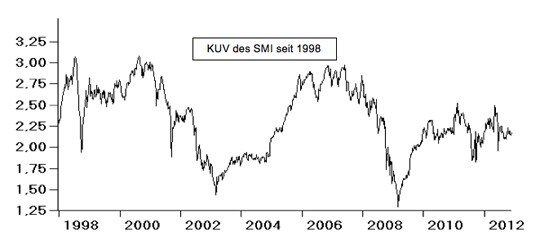

Derselbe Tatbestand ergibt sich auch aus der historischen Betrachtung des Kurs-Umsatz-Verhältnisses beim SMI. Die Börsenbewertung beim SMI entspricht derzeit dem 2,2-fachen Jahresumsatz. Zugegeben: Es hat in der Vergangenheit auch schon wesentlich niedrigere Werte gegeben. Aber wie die Graphik zeigt, ist das derzeitige Niveau nicht überhöht. Das gilt noch mehr, wenn wir nicht nur die 20 SMI-Aktien betrachten, sondern den breiten Markt, der nur mit dem 1,09-fachen Jahresumsatz bewertet wird. Das mittlere Kurs-Gewinn-Verhältnis liegt für die 60 wichtigsten Schweizer Aktien bei 16. Auch das ist nicht zu hoch, wenn man bedenkt, wie viele exportorientierte Unternehmen sich mit dem überbewerteten Schweizer Franken immer noch schwertun.

Und noch gar nicht berücksichtigt ist bei diesen historischen Vergleichen über einen „fairen Index“ der riesige Rendite-Vorteil, den Aktien gegenüber den Staatsanleihen in den letzten fünf Jahren geniessen. Bleibt nur die Frage, wann es endlich die Anleger bemerken, dass es keine andere Geldanlage mehr gibt, die mit Aktien konkurrieren kann? Es ist unglaublich, wie viele Menschen noch der Meinung sind, dass zum Beispiel Lebensversicherungen eine bessere Geldanlage sind. Sie werden ein böses Erwachsen erleben! Denn die Minizinsen, in denen Lebensversicherung derzeit anlegen, bringen doch kaum Rendite, zumal ein Grossteil des angelegten Geldes den Versicherungen selbst und deren Vertretern in die Taschen fliesst.

Näheres unter www.boersensignale.de

Uwe Lang, Herausgeber der BÖRSENSIGNALE

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schliesst jegliche Regressansprüche aus.

Im BX Morningcall werden folgende Aktien analysiert und erklärt

✅ Parker-Hannifin

✅ JPMorgan Chase

✅ Dollarama

👉🏽 https://bxplus.ch/bx-musterportfolio/

Inside Trading & Investment

Mini-Futures auf SMI

Meistgelesene Nachrichten

Top-Rankings

Weitere Artikel dieses Kolumnisten

| 10.04.13 | Trügerische Sicherheit beim Gold | |

| 09.08.12 | Warum diese tiefe Verunsicherung? | |

| 25.05.12 | Europa befindet sich in einer Vertrauenskrise |

Börse aktuell - Live Ticker

US-Shutdown beendet: SMI etwas fester -- DAX kaum verändert -- Asiens Börsen in GrünAm heimischen Aktienmarkt geht es am Donnerstag aufwärts, während das deutsche Börsenbarometer kaum vom Fleck kommt. In Fernost geht es am Donnerstag aufwärts.