| Uwe Lang |

10.04.2013 15:08:12

|

Trügerische Sicherheit beim Gold

Kolumne

Die Kursrückgänge der vergangenen beiden Wochen haben wieder gezeigt, dass das Edelmetall Gold bei den Privatanlegern weiterhin sehr beliebt ist.

Öl, Gold, alle Rohstoffe mit Hebel (bis 20) via CFD handeln

Partizipieren Sie an Kursschwankungen bei Öl, Gold und anderen Rohstoffen mit Hebel und kleinen Spreads! Mit nur 100 CHF können Sie durch einen Hebel mit der Wirkung von 2.000 CHF Kapital handeln.

Jetzt informierenÜbrigens war aus diesem Grund auch der Schweizer Franken als Geldanlage sehr beliebt. Er war ja lange Zeit fast zu einhundert Prozent goldgedeckt. Doch war mit einer solchen Anbindung an einen spekulativ überhöhten Goldpreis war die Schweizer Wirtschaft teilweise überfordert. Daher auch die Anbindung an den Euro vor zwei Jahren.

In Deutschland sollen mittlerweile allein an physischem Gold bis zu 8000 Tonnen zu Hause oder in Banktresoren gehortet werden. Zum Vergleich: Die Goldreserve der Deutschen Bundesbank, die zur Absicherung gegenüber einer Währungskrise dienen soll, liegt bei etwa 3400 Tonnen. Der Wunsch nach einer vermeintlichen Sicherheit durch den Besitz von Gold führt auch immer wieder zu der Frage, ob man derzeit neben Aktien nicht auch in das Edelmetall investieren solle, da Zinspapiere ja kaum mehr etwas einbrächten.

Um es gleich vorweg zu nehmen: Gold ist nie eine „ruhige“ Anlage gewesen, sondern war immer hochspekulativ. Und derzeit ist es sogar deutlich überbewertet. Vor allen Dingen sollte man keinesfalls gar einen Grossteil seines Vermögens in Gold verwandeln, im Glauben, es damit in Sicherheit gebracht zu haben!

Dabei besteht das grösste Risiko noch nicht einmal darin, dass der Privatbesitz von Gold gerade in Wirtschafts- und Währungskrisen schon oft verboten wurde.

Nein, vielmehr scheinen sich viele Menschen von dem Argument blenden zu lassen, dass Gold schon seit Jahrtausenden als Zahlungsmittel akzeptiert werde, und es daher keine sicherere Anlage gebe. Doch dieses Argument ist im Grunde nichtssagend, denn der Marktwert des Goldes schwankt ja dennoch beträchtlich und wer zu Höchstpreisen kauft, für den ist es ein schwacher Trost, dass sein Gold vielleicht auch in tausend Jahren noch irgendeinen Wert haben wird.

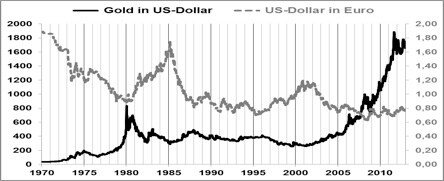

Freilich war Gold schon immer ein Schutz gegen Inflation. Und zugleich diente es auch als Absicherung gegen einen schwachen US-Dollar, weswegen die Regel gilt: schwacher Dollar, starkes Gold – starker Dollar, schwaches Gold.

Ein starker Dollar bedeutete für das Gold stets Gefahr.

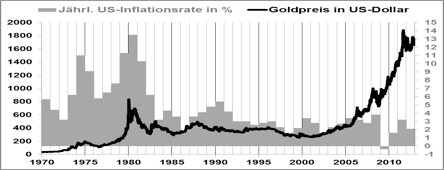

Wenn man sich allerdings den Anstieg des Goldpreises im Vergleich zur Inflation und zum US-Dollar seit dem Jahr 2002 betrachtet, dann erkennt man schnell, dass es nicht die tatsächliche Inflation war, die das Gold nach oben getrieben hatte, sondern neben der unvermeidlichen Spekulation vielmehr die Angst davor. Gold wird derzeit also im Grunde von einer Stimmung getragen.

Während in der Mitte und zum Ende der 1970er Jahre nicht nur der Goldpreis, sondern eben auch die Inflation beträchtlich angestiegen waren, gibt es mit Beginn des neuen Jahrtausends eine deutliche Diskrepanz zwischen beiden Werten.

Ähnlich wie die Goldverfechter dem „Papiergeld“ vorwerfen, es gründe ja „nur“ auf dem Vertrauen der Menschen, aber nicht auf realen Gegenwerten (wie etwa dem Gold), gründet daher auch der derzeitige Goldpreis letztlich nicht auf „realen Daten“.

Vielmehr basiert er nur auf dem Glauben, dass mit dem Ende unseres Währungs-, Finanz- oder Wirtschaftssystems demnächst durchaus zu rechnen sei oder wenigstens eine Hyperinflation drohe. Wer die Lage weniger dramatisch einschätzt, der setzt immerhin darauf, dass eine immer grössere Zahl von Anlegern diesen Geschichten weiterhin glauben wird, oder dass zumindest die Investoren ihre bisherigen Engagements immer weiter aufstocken werden.

Sollte all dies aber nicht eintreffen, dann wird das zinslose Gold allenfalls seinen nominalen Wert halten, was dann abzüglich der Inflation längerfristig zu realen Verlusten führen kann.

Gut, auf die grosse Inflation warten Viele ja schon seit über 10 Jahren. Aber sie wird auch in absehbarer Zeit nicht kommen. Die grössere Gefahr ist derzeit eine Deflation, eine Geldvernichtung durch Zahlungsunfähigkeit von Staaten und Banken. Und in einer Deflation ist Gold nicht unbedingt das, was man benötigt, sondern Bargeld ist Trumpf!

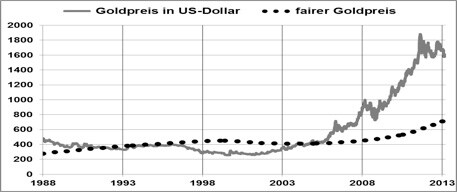

Wo liegt der faire Goldpreis? Das ist nicht einfach, denn das Gold steht im Grunde ausserhalb der Realwirtschaft, es ist praktisch nicht in sie eingebunden. Im Gegensatz etwa zu Aktien, die sich anhand von Unternehmensbilanzen und allgemeiner Wirtschaftsdaten vergleichsweise gut bewerten lassen, gibt es für den Goldpreis letztlich keine weiteren Daten.

Wie könnte man sich also einem „fairen Goldpreis“ zumindest annähern? Es ist sicher nicht falsch, sich hier an langfristigen Durchschnittswerten zu orientieren.

Nehmen wir für unsere Berechnung des „fairen“ Goldpreises beispielsweise den 20-Jahres-Durchschnitt des Goldpreises, bereinigt um den Faktor, um den die Kurse in den letzten vier Jahrzehnten vom 20-Jahres-Durchschnitt im Mittel abgewichen sind.

Die Grafik zeigt, dass sich der Goldpreis seit etwa 2006 weit von seinem fairen Wert nach oben entfernt hat. Freilich können auch wir nicht sagen, wann sich das Gold wieder seinem fairen Wert annähern wird. Es ist auch möglich, dass es zuvor auch noch einmal weiter ansteigt. Trends werden ja von der Masse der Anleger getrieben. Daher kann jeder, der bereits seit längerem im Besitz von Gold ist, mit Verkäufen auch noch abwarten; hinzukaufen sollte man derzeit allerdings nicht.

Verdächtig ist, dass der Goldpreis sogar angesichts der Krisensorgen etwa wegen der Situation in Zypern oder der Angst vor einer Zwangsenteignung der europäischen Sparer nicht mehr nach oben geht. Es scheint also, dass das zinslose Gold ausgereizt ist. Die Anleger setzen vielmehr wieder auf die US-Wirtschaft und einen stärkeren Dollar, der im selben Zeitraum ja zulegen konnte, und dies nicht nur zum Euro wegen der Zypern-Krise, sondern auch zu vielen anderen wichtigen Währungen. Für die Weltkonjunktur und die Aktienmärkte ist dies freilich ein gutes Zeichen.

Uwe Lang, Herausgeber der BÖRSENSIGNALE

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schliesst jegliche Regressansprüche aus.

| Name | Kaufen | Verkaufen |

|---|---|---|

| Gold CombiBar® 100 x 1 g philoro - LBMA-zertifizierter Hersteller | 11’040.55 | 10’536.35 |

| Gold Krügerrand 1 oz | 3’405.82 | 3’267.74 |

| Gold Philharmoniker 1 oz | 3’434.10 | 3’300.92 |

| Gold Vreneli 20 Franken - diverse Jahrgänge | 648.00 | 616.60 |

| Goldbarren 250 g philoro - LBMA-zertifizierter Hersteller | 27’096.37 | 26’365.82 |

| Silber CombiBar® 100 g | 254.29 | 158.10 |

| Silber Maple Leaf 1 oz | 50.13 | 42.14 |

| Silberbarren 1000 g divers - LBMA-zertifizierter Hersteller | 1’549.24 | 1’312.98 |

Meistgelesene Nachrichten

Top-Rankings

Börse aktuell - Live Ticker

US-Shutdown beendet: SMI etwas tiefer -- DAX leichter -- Wall Street schwächer -- Asiens Börsen letztlich in GrünDer heimische Aktienmarkt präsentiert sich mit marginalen Abgaben, während das deutsche Börsenbarometer Verluste einsteckt. Die US-Börsen eröffnen die Sitzung am Donnestag verhalten. An Asiens Börsen ging es am Donnerstag überwiegend leicht aufwärts.