| Experten-Kolumne |

03.07.2014 16:14:59

|

Müssen wir im Euroraum Angst vor einer Deflation haben?

Kolumne

In den letzten zwei Jahren ist die Inflation kontinuierlich gefallen. Im Mai betrug sie nur noch 0,5% im Vergleich zum Vorjahr. Jetzt mehrt sich die Furcht vor einer Deflation im Euroraum.

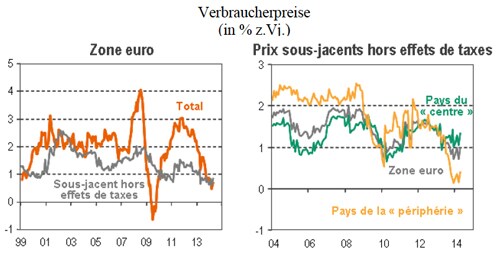

2011 ist der Verbraucherpreisindex für den Euroraum um 3% gestiegen. Seitdem ist die Inflation kontinuierlich zurückgegangen, von über 2% Ende 2012 auf 0,5% im Mai 2014. Richtig ist, dass die fallenden Preise landwirtschaftlicher Rohstoffe massgeblich dazu beigetragen haben, und selbst die um diesen volatilen Faktor sowie um Steuererhöhungen bereinigte Inflation ist gefallen: von 1,5% Ende 2011 auf 1% Ende 2012 und 0,8% im April 2014. Unabhängig davon, wie man die Inflation definiert, ist sie im Euroraum heute sehr niedrig. Es genügt allerdings nicht, den Euroraum als Ganzes zu betrachten. Dafür sind die Unterschiede zwischen den Mitgliedsländern zu gross. In Deutschland liegt die Inflation stabil bei 1%, in Frankreich ist sie hingegen unter 1% gefallen. Und noch wichtiger: In Portugal und Spanien stagnieren die Preise (seit Mitte 2011 bzw. Ende 2012), und in Griechenland fallen sie seit 2011. Der spektakuläre Einbruch der Inflation im Euroraum weckt bei vielen Anlegern allmählich die Angst, dass die Wirtschaft in die Deflation rutscht - ähnlich wie in Japan in den 1990ern.

Damals hatte die japanische Wirtschaft mit einigen Schocks wie dem Platzen der Immobilienmarktblase und der Asienkrise zu kämpfen. Eine negative Lohn-Preis-Spirale setzte ein und die damals (gemessen am Einkommen) hohe private Verschuldung machte die Sache nicht besser. Da die Nominaleinkommen sanken und die Schuldenlast stieg, ging die Nachfrage noch weiter zurück. Am Ende dauerte es 20 Jahre, bis Japan den Rückgang der Preise (vielleicht) endgültig stoppen konnte.

Dollar und andere Devisen mit Hebel via CFD handeln (long und short)

Handeln Sie Währungspaare wie Dollar mit Hebel bei Plus500 und partizipieren Sie an steigenden wie fallenden Notierungen.

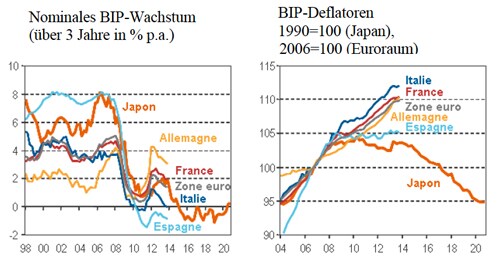

Zurzeit hat der Euroraum einiges mit dem Japan der 1990er Jahre gemeinsam. Wie damals Japan muss der Euroraum eine Reihe grösserer Schocks verkraften. Um den Schock der Finanzkrise abzufedern, liess Europa einen starken Anstieg der Staatsverschuldung zu. Selbst jetzt nach einigen Jahren der Sparpolitik sind die Staatsschulden noch immer hoch. Einige Ähnlichkeiten mit Japan sind recht verblüffend - vor allem im Vergleich mit Spanien, wo das nominale Wachstum von durchschnittlich fast 8% kurz nach der Jahrtausendwende auf -1% seit Anfang der 2010er Jahre gefallen ist und der BIP-Deflator seit 2008 stagniert. Im Euroraum insgesamt bietet sich ein ähnliches, wenn auch weniger ausgeprägtes Bild wie in Japan. In nur wenigen Jahren ist das nominale Wachstum von 4% auf unter 2% gefallen. Der BIP-Deflator hat sich hier zwar anders entwickelt als damals in Japan, aber gefallen ist er zweifellos.

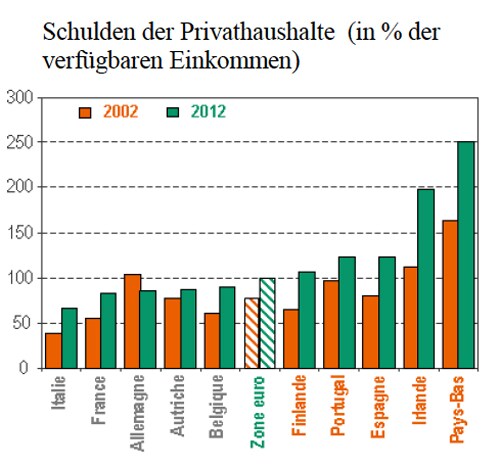

Das gleiche gilt für die Löhne. Allmählich gleicht sich die preisliche Wettbeerbsfähigkeit der Euroraumländer wieder an, das hat allerdings stagnierender oder fallender Löhne in den Peripherieländern zur Folge: In Spanien sind die Löhne seit Ende 2011 weitgehend gleichgeblieben, aber in Portugal fallen sie seit 2011 und in Griechenland seit 2010. Wenn sich dies fortsetzte, wäre es tatsächlich ein Grund zur Sorge. In Spanien, Portugal und Irland geht diese Korrektur allmählich zu Ende, in Frankreich und Italien sieht es hingegen ganz anders aus. In beiden Ländern sind die Privathaushalte längst nicht so hoch verschuldet, und das Risiko einer durch Schulden verursachten Deflation ist entsprechend geringer.

Gründe für den Deflationsdruck im Euroraum gibt es dennoch zuhauf: angefangen beim Schuldenabbau im privaten Sektor nach der Subprime-Krise bis hin zur Angleichung der Wettbewerbsfähigkeit, die für fallende Löhne sorgt. Dazu kommt der rasche Abbau der Haushaltsdefizite. Zweifellos herrscht in Griechenland bereits Deflation (allgemeiner Rückgang der Preise und Löhne). In anderen Ländern wie Spanien und Portugal ist es noch nicht ganz so weit. Dennoch wird eine Deflation im Euroraum zwangsläufig Folgen für die allermeisten Mitgliedsländer haben. Die gute Nachricht ist, dass nur in sehr wenigen Ländern alle deflationären Faktoren (wie hohe Verschuldung der Privathaushalte und fallende Löhne) gleichzeitig vorhanden sind. Insbesondere investieren in den meisten Euroraumländern die Unternehmen nicht übermässig - anders als damals in Japan. Im Euroraum gibt es also in nur wenig Länder, die alle Faktoren erfüllen, welche Japan in die Deflation getrieben haben. Dennoch wird der Kontinent noch einige Jahre mit einer gefährlich niedrigen Inflation und schwachem Wachstum zu kämpfen haben. Das macht ihn anfällig für weitere Schocks. Unter diesen Umständen kommt es bei der Abwehr einer Deflation eher auf die nationalen Regierungen an als auf die EZB. Emile Gagna, Economist bei Candriam

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schliesst jegliche Regressansprüche aus.

Da die Geldpolitik ihre Mittel bereits weitgehend ausgeschöpft hat, könnte die Fiskalpolitik entscheidend werden. So hat in Japan die Anhebung der Verbrauchssteuer um 2 Prozentpunkte kurz vor dem Ausbruch der Asienkrise zweifellos erheblich dazu beigetragen, dass die Wirtschaft jahrelang in einer Deflation steckte. Auch das ursprüngliche Ziel, die Haushaltsdefizite der Euroraumländer um jeden Preis abzubauen, hat zu Deflationsdruck geführt. Heute, nach vier Jahren mit zum Teil strengen Sparmassnahmen, steigen die Defizite nicht mehr - zumindest in den meisten Ländern. Noch muss in einigen viel getan werden, um die Verschuldung auf ein tragfähiges Niveau zu senken, aber in den nächsten Jahren sollte die Fiskalpolitik allerdings weniger restriktiv werden, weshalb hier auch der Deflationsdruck nachlassen dürfte.

BITCOIN KAUFEN? DAS SOLLTEN SIE JETZT WISSEN!

Was beim Einstieg wirklich zählt: Sichere Handelsplätze finden, wichtige Grundlagen und aktuelle Trends verstehen.

Jetzt informieren und fundiert in Bitcoin investieren

Inside Fonds

Top-Rankings

Meistgelesene Nachrichten

Weitere Artikel dieses Kolumnisten

| Keine Nachrichten verfügbar. |

Devisenkurse

| Name | Kurs | % | |

|---|---|---|---|

| Euro |

0.9315

|

0.03

|

|

| Türkische Lira |

52.4388

|

0.34

|

|

| Baht |

40.2236

|

0.16

|

|

| Bitcoin - US Dollar |

103705.4178

|

2.34

|

|

| Real |

6.6232

|

-0.18

|

|

| Kuna |

8.7481

|

0.19

|

|

| US-Dollar |

0.8053

|

-0.21

|

|

| Zloty |

4.5536

|

-0.22

|

|

| Euro - US Dollar |

1.157

|

0.19

|

|

| Ripple - US Dollar |

2.3318

|

5.52

|

|

| Forint |

413.3417

|

-0.26

|

|

| Bitcoin - Euro |

89637.363

|

2.16

|

|

| Ripple |

0.5326

|

-5.12

|

|

| Rubel |

100.459

|

-0.27

|

Börse aktuell - Live Ticker

SMI geht wenig bewegt ins Wochenende -- DAX schliesslich mit Abgaben -- Wall Street beenden Handel uneins -- Asiens Börsen letztlich schwächerDer heimische Aktienmarkt tendierte am Freitag seitwärts, während der deutsche Aktienmarkt sich abwärts bewegte. An der Wall Street ging es am Freitag in unterschiedliche Richtungen. An den Märkten in Fernost ging es zum Wochenende nach unten.