| Experten-Kolumne |

31.07.2013 11:19:28

|

Demografischer Wandel: Jugendelexir für die europäische Pharmabranche

Kolumne

Wir alle leben länger und gesünder, den Fortschritten in der Medizin und der besseren Ernährung sei Dank. Das stellt auch unsere bislang in Stein gemeisselte Vorstellung einer „naturgegebenen Lebensdauer“ in Frage.

Wir alle leben länger und gesünder, den Fortschritten in der Medizin und der besseren Ernährung sei Dank. Das stellt auch unsere bislang in Stein gemeisselte Vorstellung einer „naturgegebenen Lebensdauer“ in Frage.

Zweifellos ist die längere Lebenserwartung eine erfreuliche Entwicklung. Durch bessere medizinische Versorgung und die langfristigen Folgen des Babybooms nach dem 2. Weltkrieg wächst nun jedoch der Anteil der Menschen im fortgeschrittenen Alter. Parallel dazu fällt die Geburtenrate, weshalb das Durchschnittsalter der Weltbevölkerung stetig steigt. Dieser weltweite demografische Wandel bringt sowohl einzigartige Herausforderungen als auch langfristige Chancen für die Pharmaindustrie mit sich.

Eine positive Prognose

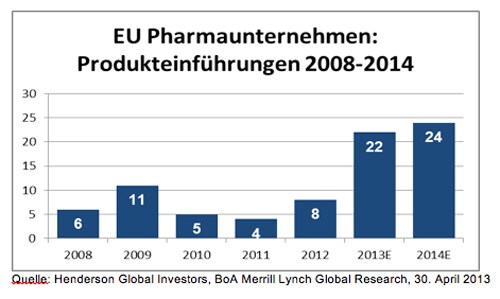

Pharmaaktien in Europa sind unterbewertet, worauf wir bereits seit 2010 regelmässig hinweisen, vor allem wenn man ihr Wachstumsprofil und die aus unserer Sicht übertrieben negative Stimmung angesichts der so genannten „Patentklippe“ berücksichtigt. Sicherlich, die Zeit ist vorbei, in der die Früchte für die Arzneimittelbranche tief hingen. Nach wie vor aber ist reichlich Potential für eine Verbesserung bestehender Behandlungsmethoden und gezielterer Therapien vorhanden, die Teil der nächsten Entwicklungsstufe in der Patientenversorgung sein werden. Wie alle Dinge im Leben, so verläuft auch die Entwicklung neuer Medikamente in Zyklen. Und seit einigen Jahren ist die Zahl der in der Entwicklung befindlichen Arzneimittel rückläufig. Gleichzeitig wächst weltweit der Markt für medizinische Produkte, denn Arthritis, Diabetes und Krebs sind vor allem bei älteren Menschen auf dem Vormarsch.

Aus der Erhebung über Gesundheit, Alterung und Ruhestand in Europa geht hervor, dass auf dem alten Kontinent die meisten Menschen über 50 an mindestens einer chronischen Erkrankung leiden. In den USA hat fast jeder zweite über 65 ein seit Langem bestehendes Gesundheitsproblem, angefangen von Herzkreislauferkrankungen bis hin zu Diabetes oder Bluthochdruck. Zu diesem Ergebnis kommt die US-Gesundheitsbehörde Centers for Disease Control and Prevention (CDC).

Aus der Erhebung über Gesundheit, Alterung und Ruhestand in Europa geht hervor, dass auf dem alten Kontinent die meisten Menschen über 50 an mindestens einer chronischen Erkrankung leiden. In den USA hat fast jeder zweite über 65 ein seit Langem bestehendes Gesundheitsproblem, angefangen von Herzkreislauferkrankungen bis hin zu Diabetes oder Bluthochdruck. Zu diesem Ergebnis kommt die US-Gesundheitsbehörde Centers for Disease Control and Prevention (CDC).

Europäische Pharmaunternehmen gehören zur Speerspitze in der Behandlung chronischer Erkrankungen wie Diabetes, das inzwischen die Ausmasse einer Pandemie angenommen hat, denn weltweit sind mehr als 350 Millionen Menschen zuckerkrank. Einen Eindruck von den riesigen Summen, die zur Behandlung dieser chronischen Krankheit aufgewendet werden, geben die Zahlen aus den USA. Dort werden jährlich mehr als 10.000 US$ pro Diabetes-Patient ausgegeben. Arzneimittel wie Lantus und NovoRapid, entwickelt von dem französischen Pharmariesen Sanofi bzw. Novo Nordisk, dem dänischen Unternehmen, sind die führenden Präparate im Kampf gegen die Folgen der Diabetes.

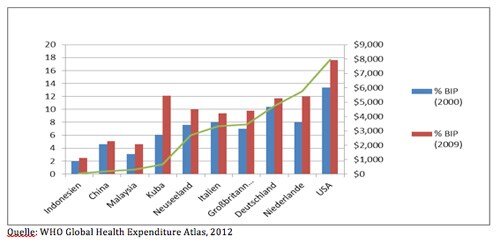

Die Höhe der Gesundheitsausgaben ist zwar von Land zu Land verschieden, aber ihr prozentualer Anteil am Bruttoinlandsprodukt steigt seit Jahren unaufhaltsam an. Im Jahr 2010 beliefen sich die Gesamtausgaben auf 6,5 Billionen US$, so die Weltgesundheitsorganisation WHO. Europäische Pharmaunternehmen sind gut gerüstet für den Kampf gegen die Ausbreitung von Krankheiten in den Entwicklungsländern, die zunehmend denen in den weiter entwickelten Ländern gleichen. Auch in Ländern wie China tickt die altersbedingte Zeitbombe immer lauter, eine Folge der 1979 von Mao Tsetung eingeführten Ein-Kind-Politik. Schon in 40 Jahren wird ein Drittel der Chinesen 60 Jahre und älter sein.

Gesamtausgaben für die Gesundheit

Verjüngungskur für das Geschäftsmodell

Die letzten Jahre waren eine Art Weckruf für die Pharmabranche. Geänderte Erwartungen der Patienten haben die Nachfrage nach anpassungsfähigen und ergebnisorientierten Lösungen zur Behandlung von Krankheiten und Leiden beflügelt. Gleichzeitig wächst der Druck seitens der Aufsichtsbehörden, angesichts einer schwierigeren Konjunkturlage die Preise zu senken und den Markt für günstigere Nachahmerprodukte, so genannte Generika, zu öffnen.

Umso ermutigender ist es, dass viele europäische Pharmahersteller ihren Geschäftsmodellen eine Verjüngungskur verordnet haben. Dabei brechen sie nicht selten mit ihrer bisherigen „Blockbuster“-Mentalität und verringern ihre Abhängigkeit von Umsatzträgern. Rund 44% der Einnahmen europäischer Pharmaunternehmen stammen inzwischen aus einer Vielzahl an Quellen, darunter human- und tiermedizinische Produkte, Impfstoffe, Diagnostika, kostengünstige Generika und Aktivitäten in den Schwellenländern. Bis 2020 soll dieser Prozentsatz auf mehr als 50% steigen, denn immer mehr Unternehmen wollen sich unabhängiger von auslaufenden Patenten, staatlich regulierten Preisen und der erfolgreichen Entwicklung neuer Wirkstoffe machen.

Daneben haben viele Firmen in den letzten Jahren daran gearbeitet, ihr Kapital sinnvoller einzusetzen, nachdem sie allzu oft zu viel Geld in eine wenig ergiebige Forschung und Entwicklung oder letztlich fruchtlose Zusammenschlüsse und Akquisitionen investiert haben. Zudem hält in den Vorständen eine aktionärsfreundlichere Politik Einzug, bei der die Schaffung von Werten mithilfe einer strikten Kostenkontrolle in den Mittelpunkt gerückt ist.

Der nächste Schritt besteht darin, die Art und Weise zu verändern, wie neue Medikamente auf den Markt gebracht werden. Pharmaunternehmen sind heute überwiegend als in sich geschlossene Einheiten organisiert, die den kompletten Prozess der Arzneimittelentwicklung von der Entdeckung des Wirkstoffs über dessen Erprobung bis hin zu Vermarktung und Vertrieb inhouse abwickeln. In Zukunft dürfte es mehr strategische Allianzen und Partnerschaften geben, mit deren Hilfe die Unternehmen ihre Produktivität und ihr Risiko-/Ertragsprofil verbessern können.

Überdies ist die Pharmabranche in gewisser Weise immun gegen gesamtwirtschaftliche Probleme, die derzeit Europa und andere Regionen der Welt heimsuchen. Während die Ausgaben für Urlaub oder Restaurantbesuche in wirtschaftlich schwierigen Zeiten problemlos gekürzt werden können, messen die meisten Menschen ihrer Gesundheit inzwischen einen höheren Stellenwert bei. 2010 haben ältere Menschen in den USA im Durchschnitt ca.4850 US$ aus der eigenen Tasche für ihre Gesundheit ausgegeben – ein Anstieg um 49% gegenüber dem Jahr 2000. Und selbst in Zeiten mit angespannter Haushaltslage ist wohl davon auszugehen, dass die Regierungen die Ausgaben für das Gesundheitssystem nicht kürzen werden. Eine alternde Bevölkerung bedeutet auch mehr Wähler über 65, die besonders darauf erpicht sein dürften, dass die staatlichen Gesundheitsausgaben für alterungsbedingte Erkrankungen auf aktuellem Niveau verharren oder sogar angehoben werden.

Von ihren Mitte 2012 gesehenen Tiefs sind die Kurse an den Aktienmärkten zwar kräftig gestiegen. Ein Kurs-Gewinn-Verhältnis im mittleren bis niedrigen Zehnerbereich für die von uns favorisierten Pharmafirmen halten wir jedoch für angemessen in Anbetracht ihres langfristigen Wachstumspotentials. Die Pharmabranche in Europa steht unseres Erachtens erst am Anfang einer Jahrzehnte langen Renaissance mit langfristig gutem Ausblick für steigende Umsätze aus nachhaltigen Quellen.

Pharma-Aktien im Aufwärtstrend

Bei der Verwaltung des Portfolios halten wir an der Theorie einer Rückkehr zum Mittelwert fest. Vor drei Jahren waren Pharmaaktien praktisch aus der Mode gekommen und ihre Kurse auf extrem niedrige Niveaus gefallen. Dabei hatte der Markt jedoch übersehen, dass sich Pharmaunternehmen am Beginn einer langfristigen Wachstumsstory befanden. Höhen und Tiefen gehören in jeder Branche dazu. Aber leider haben vor allem die Jahre 1998 bis 2006, in denen weniger neue Medikamente auf den Markt gebracht wurden, das Bild der Pharmabranche in der Öffentlichkeit geprägt – und verzerrt.

Inzwischen erkennen immer mehr Anleger das mit Pharmaaktien verbundene Potenzial, so dass deren Kurse wieder steigen. Von einer Überbewertung sind sie aber noch weit entfernt. Wir glauben, dass sich die Branche inmitten eines breit angelegten Aufwärtstrends befindet. Sanofi ist ein gutes Beispiele für ein Unternehmen aus der Pharmaindustrie, welches wir favorisieren:

Sanofi:

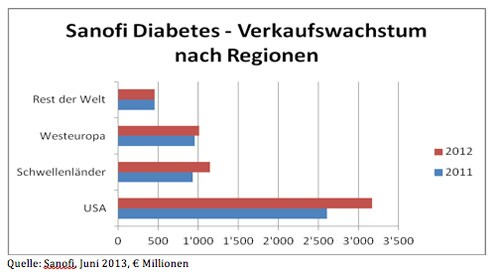

Das Risiko/Renditeprofil des französischen Gesundheitskonzerns ist unverändert attraktiv. Zu verdanken ist das den guten Aussichten für den Geschäftsbereich Diabetes. Insbesondere der Ausblick für das Insulin-Produkt Lantus, für die rezeptfreien Gesundheitsprodukte und das Wachstum in den Schwellenländern ist ermutigend. Rund 35% des Umsatzes erwirtschaftet Sanofi in Schwellenländern, in denen sich die Gesundheitsversorgung kontinuierlich bessert und eine wachsende Nachfrage nach Gesundheitsprodukten nach sich zieht. Mit seiner regionalen Gewinnverteilung könnte Sanofis ein Vorbild für andere international tätige Branchen sein. In den USA erwirtschaftet der Pharmariese 35% seines Gewinns, in der EU 24%, in den Schwellenländern 32% und im Rest der Welt 13%. Zudem verteilt sich der Umsatz ausgewogen auf private und öffentliche Kunden. Die Nettoverschuldung liegt deutlich unter der Obergrenze von 10 Milliarden Euro. Dies spiegelt sich in einer starken Bilanz und einem positiven Netto-Cashflow wider. Anleger können sich über eine gute Dividendenrendite von 3,7% freuen, die im nächsten Jahr um 10% steigen dürfte. Auch Aktienrückkäufe sind nicht ausgeschlossen. Derzeit wird die Sanofi-Aktie mit einem Kurs-Gewinn-Verhältnis basierend auf den Gewinnen der nächsten 12 Monate von 13,5 gehandelt.

John Bennett, Leiter des Bereichs Europa-Aktien der Henderson Global Investors

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schliesst jegliche Regressansprüche aus.

Mittwoch um 18 Uhr live: Die Illusion der Erinnerung - Wie du Denkfehler im Trading vermeidest

Erfahrung ist wertvoll - doch Erinnerungen sind trügerisch. Sie verzerren, ergänzen oder lassen Details weg, bis ein falsches Bild entsteht. Dieses Webinar zeigt, warum das Gehirn keine objektive Aufzeichnung liefert und wie diese Verzerrungen Trading-Entscheidungen unbewusst beeinflussen.

Schnell noch Plätze sichern!Abnehmspritzen – Ist der Hype vorbei? – mit Tim Schäfer

Ist der Hype um Abnehmspritzen wie bei Novo Nordisk und Eli Lilly vorbei – oder stehen wir erst am Anfang einer langfristigen Revolution im Gesundheitswesen? 💉📉

Im heutigen Gespräch mit Tim Schäfer @TimSchaeferMedia sprechen wir über die spannendsten Pharmawerte 2025. Neben den Abnehmspritzen blicken wir auch auf klassische Pharma-Giganten wie Pfizer, Johnson & Johnson, Roche, Novartis, AstraZeneca und GSK. Tim analysiert Übertreibungen, Rücksetzer und langfristige Chancen für Buy-and-Hold-Strategien – mit Fokus auf Dividende, KGV und Krisenresistenz.

💬 Was ist vom Abnehmtrend langfristig zu halten?

💬 Welche Pharma-Aktien sind aktuell unterbewertet?

💬 Was spricht für konservative Dividendenwerte im Gesundheitssektor?

👉🏽 https://bxplus.ch/wall-street-live-mit-tim-schaefer/

Inside Trading & Investment

Mini-Futures auf SMI

Inside Fonds

Meistgelesene Nachrichten

Top-Rankings

Weitere Artikel dieses Kolumnisten

| Keine Nachrichten verfügbar. |

Börse aktuell - Live Ticker

Warten auf anstehende Datenflut: Dow stark -- SMI letztlich fester -- DAX schliesslich freundlich -- Märkte in Fernost enden uneinheitlichSowohl der heimische als auch der deutsche Aktienmarkt präsentierten sich am Dienstag fester. Der US-Aktienmarkt bewegt sich am Dienstag in unterschiedliche Richtungen. Die wichtigsten asiatischen Börsen zeigten sich am Dienstag uneins.