| Kolumne |

21.06.2013 10:09:02

|

Europa hält nicht Schritt mit der US-Wirtschaft

Kolumne

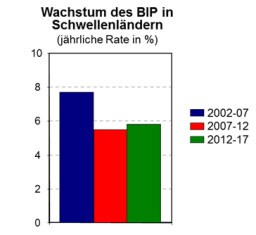

Nach der Abschwächung der Konjunktur, die Mitte des Jahres 2011 in Folge der Krise der Eurozone begann, zieht die Wirtschaftstätigkeit in den Schwellenmärkten wieder an. Wachstumsraten wie vor der Krise sind aber nicht zu erwarten.

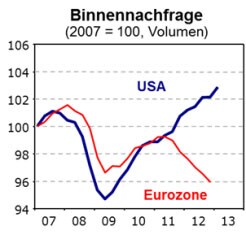

Die langsame Konjunkturbeschleunigung in den Schwellenländern dürfte sich positiv auf die US-Konjunktur auswirken. Insbesondere deshalb, weil sich seit der Jahrtausendwende die fertigende Industrie der USA, die spürbar von einem schwachen Dollar profitiert, besser entwickelt als ihre Hauptkonkurrenten. Auch wenn der tiefe Preis für US-Erdgas Vorteile bringt, sollte dies – selbst für die energieintensiven Sektoren – vorerst nicht überbewertet werden. Allerdings werden im Laufe der nächsten Jahre Schieferöl und -gas den USA bezüglich Energie mehr Spielraum verleihen.

Bei den weniger begüterten privaten Haushalten nimmt die Vergabe von Darlehen trotz weiterhin strenger Kreditbedingungen schrittweise wieder zu. Gleichzeitig ziehen die Investitionen in Wohnimmobilien an und dürften damit wieder ihre Rolle als Wachstumsmotor übernehmen. Die Zunahme der Haushaltsvermögen, die durch die Erholung der Immobilienpreise und der Aktienkurse angetrieben wurde, dürfte dazu beitragen, dass die Haushalte ihre Sparquote auf dem aktuellen Niveau halten können. Entsprechend dürfte der Konsum sich parallel zur Lohnentwicklung verbessern. Das aktuelle Tempo der Arbeitsmarkterholung ist diesbezüglich beruhigend. Für die US-Wirtschaft rückt ein realwirtschaftlich getragenes Wachstum in greifbare Nähe und sie scheint nun in der Lage zu sein, der aktuellen Straffung der Geldpolitik zu widerstehen.

Dennoch ist die finanzpolitische Debatte noch lange nicht ausgestanden: Die Diskussionen zur Erhöhung der US-amerikanischen Schuldenobergrenze wurde nur für wenige Monate verschoben, und auch ein Kompromiss zur Senkung des langfristigen Ungleichgewichts bei den Gesundheitsprogrammen Medicare und Medicaid ist noch nicht gefunden. Eines allerdings ist sicher: Selbst wenn die Konjunktur von durchschnittlich 2 % im Jahr 2013 auf 2,5 % im Jahr 2014 steigt, wird die grosszügige Geldpolitik fortgesetzt.

Eurozone: Sparfalle bleibt reale Gefahr

Die im vergangenen Sommer angekündigte Einführung des OMT-Programms (Outright Monetary Transactions) durch die Europäische Zentralbank (EZB) hat viel dazu beigetragen, die Spannungen auf dem Staatsanleihenmarkt zu lindern. Die Konjunktur gab jedoch weiter nach. Sämtliche Motoren des Binnenwachstums gerieten ins Stocken. Zudem wird die Nachfrage von den Unternehmen als schwach taxiert. Eine schnelle Zunahme der Investitionen erscheint insofern höchst unwahrscheinlich. Dies gilt umso mehr, als Kreditkonditionen für Unternehmen, insbesondere für KMU, sich weiter verschlechtern. Auf dem Arbeitsmarkt schliesslich verschlechtert sich die Lage ebenfalls, was den Konsum belastet. Dies ist wenig überraschend. Denn die Tatsache, dass sowohl der öffentliche als auch der private Sektor gleichzeitig den Abbau der Verschuldung vorantreiben, verbesserte in den letzten Jahren die Bilanzen just zu einem Zeitpunkt, an dem die Welt aufhörte, Europas Exporte zu unterstützen.

Auch wenn die Regierungen und die Europäische Kommission hinsichtlich Defizitabbau nun weniger ambitionierte Ziele akzeptiert haben, bleiben die strukturellen Anpassungsbemühungen die gleichen. In den peripheren Staaten jedoch ist es wenig wahrscheinlich, dass das Ausgabeverhalten des privaten Sektors kurzfristig Wachstum fördern wird, und auch in einigen der Kernländer könnte sich die Lage eintrüben. Im Durchschnitt dürfte 2013 die Konjunktur um 0,5 % nachgeben, während das Wirtschaftswachstum 2014 mit gerade einmal 0,6 % weiter schwach ausfallen dürfte. Wenn kein Strategiewechsel stattfindet, bleibt die Konjunktur gefährlich schwach, und das Risiko, in die Sparfalle zu geraten, wird für eine zunehmende Anzahl von Ländern der Eurozone zu einer realen Gefahr. Bislang allerdings ist die EZB mutig vorgegangen und wird auch weiterhin alles unternehmen, was nötig ist, um den Euro zu retten … schliesslich hat sie fast keine anderen Möglichkeiten, die Wirtschaft anzukurbeln.

Anton Brender, Chefökonom von Dexia Asset Management (Dexia AM) & Florence Pisani, Ökonomin bei Dexia AM

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schliesst jegliche Regressansprüche aus.

Mittwoch um 18 Uhr live: Die Illusion der Erinnerung - Wie du Denkfehler im Trading vermeidest

Erfahrung ist wertvoll - doch Erinnerungen sind trügerisch. Sie verzerren, ergänzen oder lassen Details weg, bis ein falsches Bild entsteht. Dieses Webinar zeigt, warum das Gehirn keine objektive Aufzeichnung liefert und wie diese Verzerrungen Trading-Entscheidungen unbewusst beeinflussen.

Schnell noch Plätze sichern!Abnehmspritzen – Ist der Hype vorbei? – mit Tim Schäfer

Ist der Hype um Abnehmspritzen wie bei Novo Nordisk und Eli Lilly vorbei – oder stehen wir erst am Anfang einer langfristigen Revolution im Gesundheitswesen? 💉📉

Im heutigen Gespräch mit Tim Schäfer @TimSchaeferMedia sprechen wir über die spannendsten Pharmawerte 2025. Neben den Abnehmspritzen blicken wir auch auf klassische Pharma-Giganten wie Pfizer, Johnson & Johnson, Roche, Novartis, AstraZeneca und GSK. Tim analysiert Übertreibungen, Rücksetzer und langfristige Chancen für Buy-and-Hold-Strategien – mit Fokus auf Dividende, KGV und Krisenresistenz.

💬 Was ist vom Abnehmtrend langfristig zu halten?

💬 Welche Pharma-Aktien sind aktuell unterbewertet?

💬 Was spricht für konservative Dividendenwerte im Gesundheitssektor?

👉🏽 https://bxplus.ch/wall-street-live-mit-tim-schaefer/

Inside Trading & Investment

Mini-Futures auf SMI

Inside Fonds

Meistgelesene Nachrichten

Top-Rankings

Weitere Artikel dieses Kolumnisten

| Keine Nachrichten verfügbar. |

Börse aktuell - Live Ticker

Warten auf anstehende Datenflut: Dow schlussendlich stark -- SMI letztlich fester -- DAX schliesslich freundlich -- Märkte in Fernost enden uneinheitlichSowohl der heimische als auch der deutsche Aktienmarkt präsentierten sich am Dienstag fester. Der US-Aktienmarkt bewegte sich am Dienstag in unterschiedliche Richtungen. Die wichtigsten asiatischen Börsen zeigten sich am Dienstag uneins.